Legutóbb idén áprilisban adta ki, a globális médiapiac várható alakulásáról szóló előrejelzését, a Carat nemzetközi hálózata, amelyhez kapcsolódóan mi is megosztottuk hazai várakozásainkat. Most frissítettük a nemzetközi számokat és érdemes ránéznünk arra is, hogy az elmúlt hat hónap folyamatai mennyire változtatták meg becsléseink.

Módszer: a Kantar média és a IAB adatainak felhasználásával számított nettó költéseket és a jövőre vonatkozó becsléseket a Carat Hungary és a Dentsu Aegis Network szakértői készítették. Figyelembe vettük az aktuálisan elérhető makrogazdasági számokat és előrejelzéseket, valamint a médiapiac aktuális állapotát.

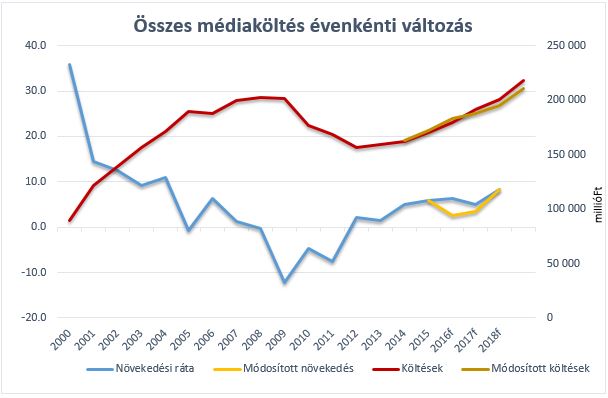

Az év elején úgy becsültük, hogy a nagy nemzetközi sportesemények általános ösztönző hatása segít a reklámköltések növekedési ütemének szinten tartásában. Jelenleg azonban úgy látjuk, hogy valószínűbb a növekedési ütem lelassulása és egy moderált 2,5 százalékos éves bővülési rátát tartunk elképzelhetőnek. A beruházások és az EU források beáramlásának lassulása a jövőre se fogja kommunikációs költéseik növelésére ösztönözni a piaci szereplőket. Legközelebb a 2018-as választási év „szokásos” forráskiáramlása lökheti ismét a magasabb növekedés irányába a reklámpiacot.

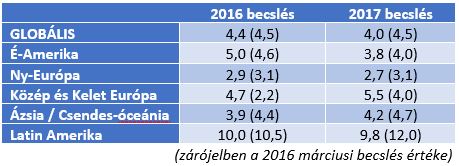

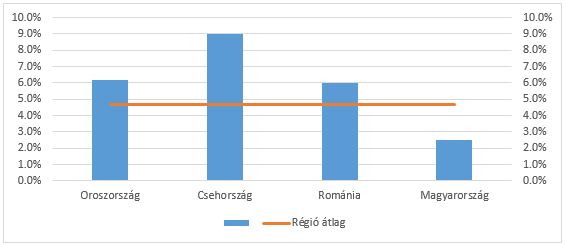

Különösen fájdalmas ez a tendencia, ha a teljes CEE (Közép- és Kelet-Európa) régió várható 4,7%-os idei és 5,5%-os ’17-es növekedési ütemével vetjük egybe. A globális reklámpiaci növekedés egyik húzó ereje éppen a Európa keleti fele:

Jól látszik, hogy az egyetlen régió, ahol fél év alatt jelentősen optimistábbak lettek az előrejelzések éppen Közép- és Kelet-Európa, így még látványosabb leszakadásunk az „ortodoxabb” gazdaságpolitikát folytató közvetlen környezetünktől.

Összehasonlításként néhány régiós reklámpiac becsült növekedése:

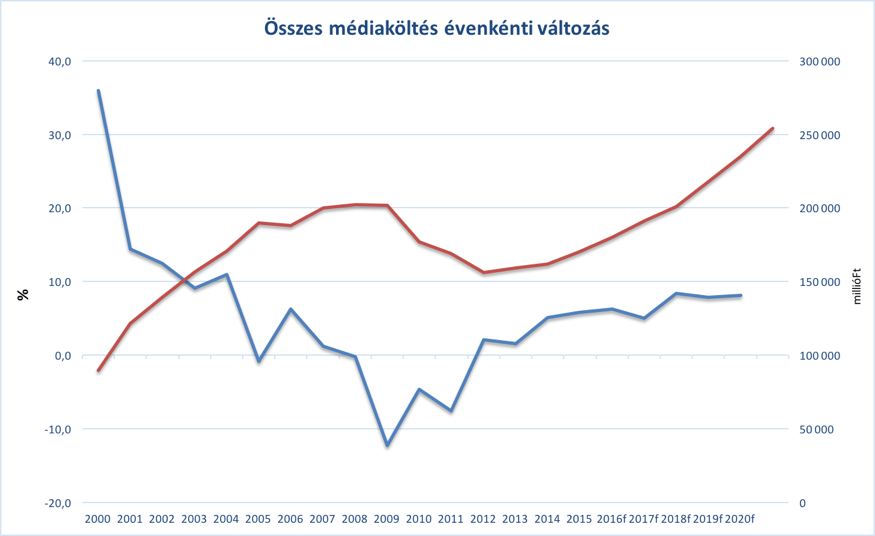

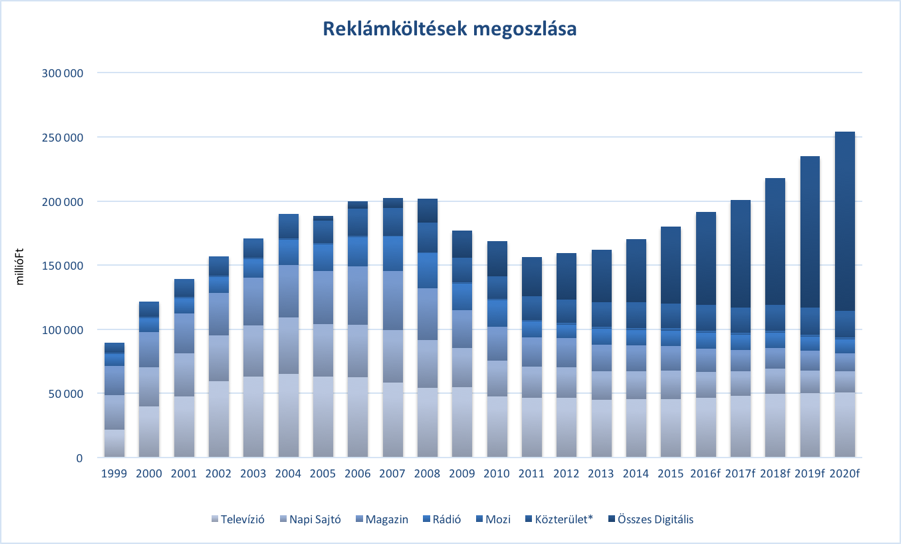

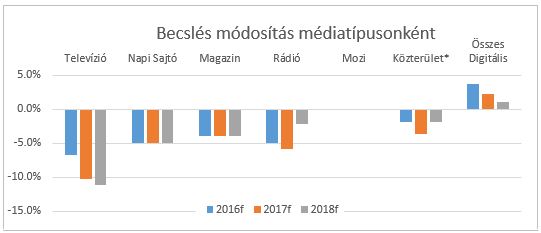

Ha megnézzük, hogy mennyivel módosult előrejelzésünk, egyértelmű, hogy várakozásaink minden médiatípusnál pesszimistábbak, a digitális eszközök kivételével. Azaz, még gyorsabb ütemben várható a média mix digitális irányba tolódása.

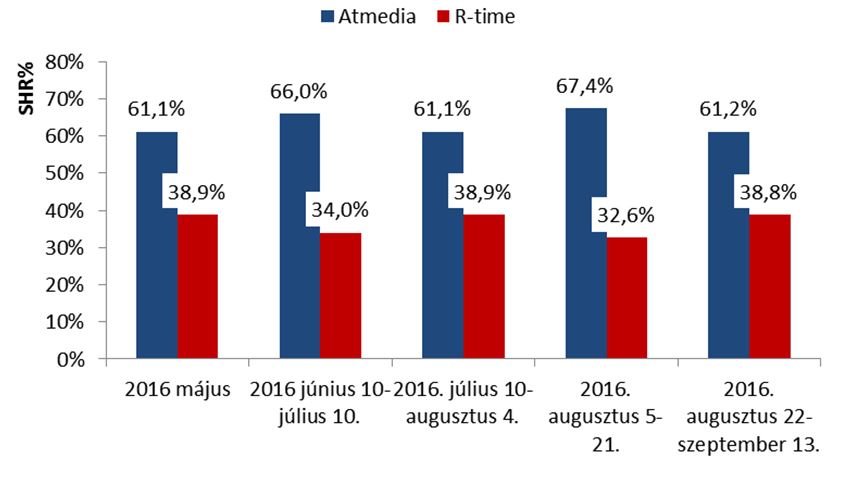

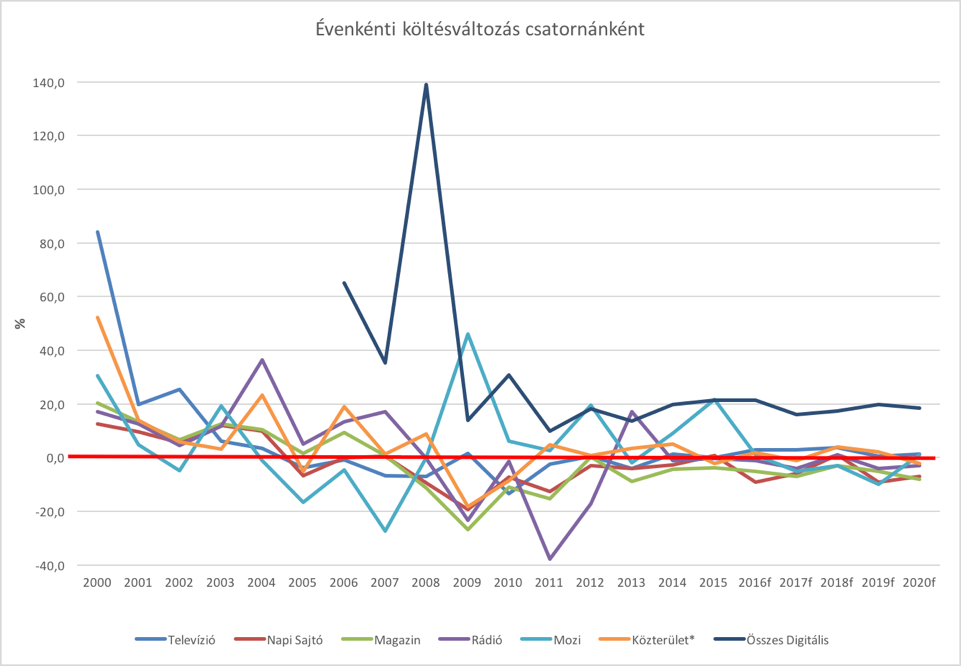

Az igazi vesztesnek a televízió tűnik, mely csatornára vonatkozó előrejelzésünk lényegesen nagyobb arányban csökkent. A korábban domináns média csatorna gyengülő pozíciója nem csupán a gazdasági környezet és a digitalizáció miatt átalakuló médiafogyasztási szokások hatásának tudható be, hanem a domináns piaci szereplők körének és piaci stratégiájának is. A 2016-ra kialakult duopol helyzet (atmédia és RTL csoport) a kedvezmények növekedésére ösztönzi a saleshousokat és csatornamixük újra gondolására a hirdetőket.

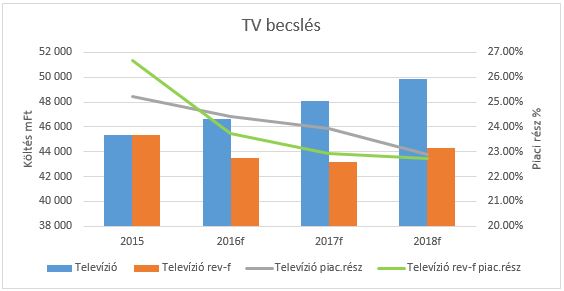

Semmiképpen nem állunk be azok sorába, akik a televízió eltűnését vizionáljak. A fogyasztók továbbra is 4+ órát töltenek átlagosan a készülék előtt és így megmarad egy rendkívül hatékony eszköznek, amelyet a hirdetők használni is fognak.

Jelenlegi becslésünk szerint ugyanakkor a televíziós költések egyenesen csökkeni fognak 2016-ban az előző évhez képest, így átmenetinek bizonyul a korábbi két év fellendülése.

Összességében lényegesen kedvezőtlenebbnek látjuk a reklámpiac hazai jövőjét, mint hat hónappal ezelőtt, pedig a Közép- és Kelet-Európai régió az egyik legerősebb médiapiaci növekedést mutatja. Mint minden előrejelzés, a mi becslésünk is rengeteg bizonytalanságot tartalmaz és a jelenlegi makrogazdasági helyzetben rendkívül nehéz előre vetíteni a várható történéseket, úgyhogy 2017 elején újra frissítjük.

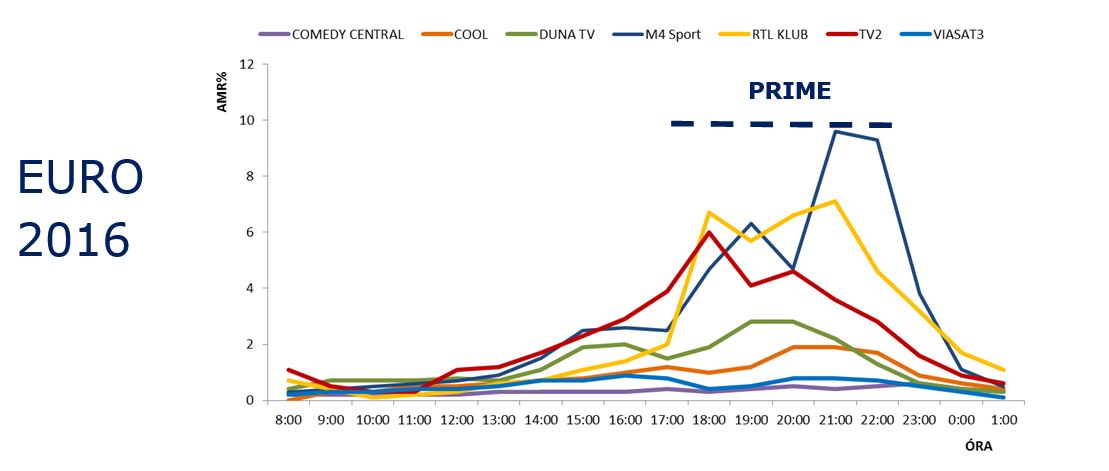

1972 után 2016-ban Magyarország is kijutott az EB-re, ellenfelei a csoportkörben Izland, Portugália és Ausztria voltak. Az első osztrákokkal játszott mérkőzés a magyarok győzelmével zárult. A második meccset reményekkel tele várták a magyar szurkolók és a portugálokkal döntetlent játszva a magyar csapat ismét megörvendeztette a szurkolóit.

1972 után 2016-ban Magyarország is kijutott az EB-re, ellenfelei a csoportkörben Izland, Portugália és Ausztria voltak. Az első osztrákokkal játszott mérkőzés a magyarok győzelmével zárult. A második meccset reményekkel tele várták a magyar szurkolók és a portugálokkal döntetlent játszva a magyar csapat ismét megörvendeztette a szurkolóit.